{kind=link}

한국경제연구원 ‘공익법인 활성화를 위한 상속세제 개선방안’ 보고서

“공익법인 주식 출연에 대한 세법 규제 과도해 공익법인 활동 축소 우려”

“기업의 공익활동·기부 활성화 위해 공익법인 주식 출연 시 세제조정 필요”

기부 및 공익법인의 활성화를 위해 공익법인 주식 출연에 대한 세법상 규제의 개선이 필요하다는 주장이 나왔다. 공익법인에 대한 주식 출연은 규제 대상이 아닌 기업 공익사업의 원활한 수행을 위한 방법으로 봐야한다는 것이다.

한국경제연구원은 20일 ‘공익법인 활성화를 위한 상속세제 개선방안’ 보고서를 통해 이같이 밝혔다.

현행 상속세 및 증여세법(제16, 48조)에 따르면 공익법인에 주식 출연 시, 출연하는 주식이 기업 발행주식총수의 10%(대기업집단은 5%, 출연받은 주식의 의결권 미행사 시에는 20%)를 초과하게 되면, 초과하는 가액에 상속·증여세를 과세하고 있다.

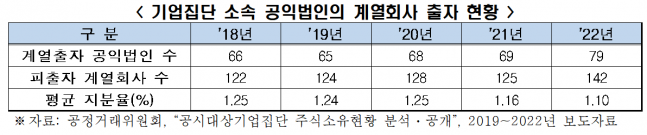

◆…기업집단 소속 공익법인의 계열회사 출자 현황. (자료: 한국경제연구원 제공)

공정거래위원회에 따르면, 최근 5년(2018~2022년) 간 공시대상기업집단 소속 공익법인의 수는 소폭 증가(2018년 66개→ 2022년 79개)했으나, 공익법인의 계열회사 평균 지분율은 오히려 감소(1.25%→ 1.10%)한 것으로 나타났다.

이에 대해 한경연은 현행 공익법인 주식 출연에 대한 세법상 규제가 공익법인 설립 및 활동을 위축하는 원인으로 작용하고 있다고 우려를 나타냈다. 공익법인 출연에 대한 상속·증여세 부담으로 인해, 공인법인에 대한 기업의 주식 기부 등 사회적 활동이 저해되고 있다는 것이다.

한경연은 최근 ESG 경영이 강조되면서 기업이 공익재단을 통해 지역 사회나 국가가 당면한 사회적 과제를 발굴·해결하는 것이 중요해지고 있으나, 한국에서는 공익법인 주식 출연에 대한 세법상 규제로 인해 기업의 주도적 역할 수행이 어렵다고 지적했다.

실제로 국제 자선단체인 영국 CAF(Charities Aid Foundation)가 발표한 ‘2023 세계기부지수’에 따르면, 우리나라의 기부참여지수는 38점으로 142개 조사대상국 중 79위를 차지했다. 기부 중 유산 기부가 차지하는 비중 역시 0.5%(2018년 기준)에 불과해 다른 선진국(미국 8%, 영국 33%)에 비해 매우 저조한 수준이다.

임동원 한경연 책임연구위원은 “우리 사회에서 공익법인의 역할 증대가 필요하나 공익사업의 재원인 기부 활동이 부족한 상황”이라며 “공익법인 활동 위축은 사회 전체가 수혜를 볼 수 있는 (기업) 공익사업의 축소로 이어져 상당한 사회적 비용을 초래할 우려가 있다”고 밝혔다.

◆ 개선방안 – 공익법인 주식 출연, 상속·증여세 면제 한도 조정 검토

한경연은 보고서에서 공익법인에 대한 주식 출연을 규제의 대상이 아니라 공익사업의 원활한 수행을 위한 핵심 수단으로 봐야 한다며, 공익법인에 대한 주식 출연 시 상속‧증여세법상 규제를 개선할 필요가 있다고 강조했다.

특히 일반적으로 재무적 여건이 양호한 상호출자제한기업집단 소속 공익법인들의 사회환원을 유도하기 위해서 주식 출연 제한 규정을 개선해야 한다고 덧붙였다.

현재 상호출자제한기업집단과 특수관계에 있는 공익법인은 상속‧증여세 면제 한도가 일반 공익법인(10%)에 비해 절반(5%)만 적용되고 있는데, 이 한도에 대한 조정을 검토해야 한다는 것이다.

임 연구위원은 “공익법인에의 주식 출연 과정에서 과도한 세금 부담을 개선한다면 공익법인의 설립이 늘어나 기부 및 공익활동이 활발해질 것이다”라며 “스웨덴 발렌베리의 사례처럼 기업승계에 대한 반대급부로 공익법인의 활발한 사회공헌 활동이 이뤄진다면, 공익법인은 정부가 세금으로 해야 할 공익사업을 대신한다고 볼 수 있으므로 이에 대한 (정부의) 세제지원은 타당성을 확보할 수 있다”고 설명했다.

스웨덴 시가총액 상위권 기업을 소유 중인 발렌베리(가문)는 지주회사를 공익법인으로 지배하고, 기업승계가 공익법인을 통해 이루어지는 방식으로 상속세 부담을 줄인 바 있다. 이에 기업의 오너는 상속세 없는 공익재단 출연해 차등의결권 등을 허용받는 대신, 일자리 창출로 고용을 지키며 수익 대부분을 기부하는 등 사회적 책임을 다해 공익법인에 대한 주식 출연이 잘 활용되고 있는 사례로 평가받고 있다.